Hãy nhập câu hỏi của bạn vào đây, nếu là tài khoản VIP, bạn sẽ được ưu tiên trả lời.

Chọn A.

Ta có: T = A(1+ r)n

- 12 tháng đầu: lãi suất 1%/ tháng suy ra r1= 3%/quý và n = 4

Do đó sau 12 tháng đầu tiên số tiền cả gốc lẫn lãi là:T1 = 2( 1 + 3%) 4

- 18 tháng tiếp theo: lãi suất 1,1%/tháng suy ra r2= 3,3%/ quý và

Do đó sau 18 tháng tiếp theo số tiền cả gốc lẫn lãi là:T2 = T1( 1 + 3,3%)6

- 6 tháng cuối cùng: lãi suất 1,2%/ tháng suy rar3= 3,6%/ quý và n = 2

Số tiền cả gốc lẫn lãi thu được là T3= T2( 1+ 3,6%) 2 = 2,9356.

Chọn D.

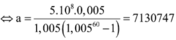

Gọi số tiền ít nhất mà thầy giáo cần dành ra mỗi tháng để gửi tiết kiệm là x (đồng).

Số tiền tiết kiệm gửi vào ngân hàng sau 60 tháng là

![]()

Theo bài ta có:

(đồng)

(đồng)

Đáp án C.

Giả sử bác An gửi số tiền tối thiểu hàng tháng là T (đồng). Đặt r = 0,45%.

Hết tháng thứ nhất bác An nhận được số tiền cả gốc và lãi là

T 1 = T + T . r = T . 1 + r .

Hết tháng thứ hai bác An nhận được số tiền cả gốc và lãi là

T 2 = T . 2 + r + T . 2 + r . r = T . r + 1 2 + r + 1 .

Bằng phương pháp quy nạp toán học, ta chứng minh được rằng sau n tháng gửi tiết kiệm thì bác An nhận được số tiền cả gốc và lãi là

T n = T 1 + r n + 1 + r n − 1 + ... + 1 + r .

Dễ dàng tính được T n = T r . 1 + r . 1 + r n − 1 .

Suy ra số tiền lãi sau n tháng gửi tiết kiệm là

L n = T n − T n = T r . 1 + r . 1 + r n − 1 − T n .

Theo giả thiết, ta có n = 36 , L 36 ≥ 30 000 000. Suy ra T ≥ 9 493 000.

Phân tích phương án nhiễu.

Phương án A: Sai do HS tính chỉ gửi 35 tháng.

Phương án B: Sai do HS sử dụng công thức của bài toán tính lãi kép và hiểu đề bài yêu cầu số tiền thu được sau 3 năm đủ để mua xe máy có trị giá 30 triệu đồng nên tìm được T = 25 523 000.

Phương án C: Sai do HS giải đúng như trên nhưng lại làm tròn T = 9 492 000.

Gọi số tiền còn lại phải trả sau i tháng là Pi ; A=300 (triệu) là số tiền đã vay ; d=5,5 (triệu) là số tiền trả cố định tháng ; r=0,5% là lãi trên tháng

Ta luôn có, tại thời điểm tháng thứ i, số tiền còn lại phải trả là Pi bằng số tiền còn lại phải trả của tháng trước đó trừ đi tiền lãi ( Pi-1*r ) và trừ thêm tiền trả cố định hàng tháng (d) ; viết gọn lại là \(P_i=P_{i-1}-P_{i-1}\cdot r-d=P_{i-1}\left(1-r\right)-d\)

Áp dụng côn thức trên ta có:

Ngay tại thời điểm vay xong thì \(P_0=A\)

qua tháng thứ nhất : \(P_1=P_0-P_0r-d=A\left(1-r\right)-d\)

qua tháng thứ hai : \(P_2=P_1\left(1-r\right)-d=A\left(1-r\right)^2-d\cdot\left[\left(1-r\right)+1\right]\)

.....

qua tháng thứ k : \(P_k=P_{k-1}\left(1-r\right)-d=A\left(1-r\right)^k-d\cdot\left[\left(1-r\right)^{k-1}+\left(1-r\right)^{k-2}+...+\left(1-r\right)+1\right]\\ =A\left(1-r\right)^k-d\cdot\frac{\left(1-r\right)^k-1}{\left(1-r\right)-1}\)

Xét thời điểm trả hết nợ, tức là Pk=0

\(\Leftrightarrow A\left(1-r\right)^k-d\cdot\frac{\left(1-r\right)^k-1}{\left(1-r\right)-1}=0\\ \Leftrightarrow300\left(1-0,5\%\right)^k=5,5\cdot\frac{\left(1-0,5\%\right)^k-1}{\left(1-0,5\%\right)-1}\\ \Leftrightarrow\left(1-0,5\%\right)^k=\frac{11}{14}\Leftrightarrow k\approx48,1117\)

Bạn nhớ luôn công thức tren để giải bài tập liên quan nhé

Chọn D